以下文章来源于金蝶云星空智能制造 ,作者邱全江

疫情当下,人们的生活,社会的运转,国家的经济,全球经济都在收缩,世界的脚步似乎都慢了下来。而对于企业来说,也是举步维艰,特别是成长型企业,其由于受资金流、物流、人才支持等方面的瓶颈制约,利润逐渐减少。降低产品成本,加强成本控制和管理,对其生存和发展至关重要。

政 策 环 境

为推动市场经济的快速发展,国家对成长型企业的扶持力度也在加大,成长型企业成为当今经济生活中最活跃的因素,在我国国民经济中占有重要的地位。然而,成长型企业由于其规模小,资本和技术构成较低,在市场竞争中常常处于劣势。如何降低成本、提高竟争优势不仅是成长型企业目前急需解决的首要问题,而且是保持国民经济强劲活力的重要内容。

现 状 概 况

🔹 公司战略规划层面,成长型企业的成本管理缺乏战略思考;

🔹 成本管理体系建设方面,缺乏整体规划,片面管理,重显性成本管理,缺少隐性成本的防范机制;

🔹 成本管理方法方面,成本核算粗放,手工核算为主,缺少信息化支撑;

🔹 人才培养方面,缺乏中长期培养规划,人才梯队建设机制不完善;

🔹 资本运作方面,过份强调成本管理对IPO的影响,而不重视成本管理对内部卓越运营的思考。

对 策 建 议

笔者曾主导过千亿规模企业的成本管理规划,也曾长期就职于世界500强企业,深度参与过企业成本管理的全过程,对成本管理的起点到终点都有深刻的认识,本文将从以下几个方面提出了顶层设计的建议。

(一)从企业战略层面思考构建成本管理体系;

(二)从企业的行业特点出发,构建符合自身发展的成本管理方案;

(三)从行业发展趋势出发,借鉴先进的成本管理理念,紧随时代的步伐;

(四)向行业标杆看齐,发挥企业产品的成本优势,提升产品市场竞争力;

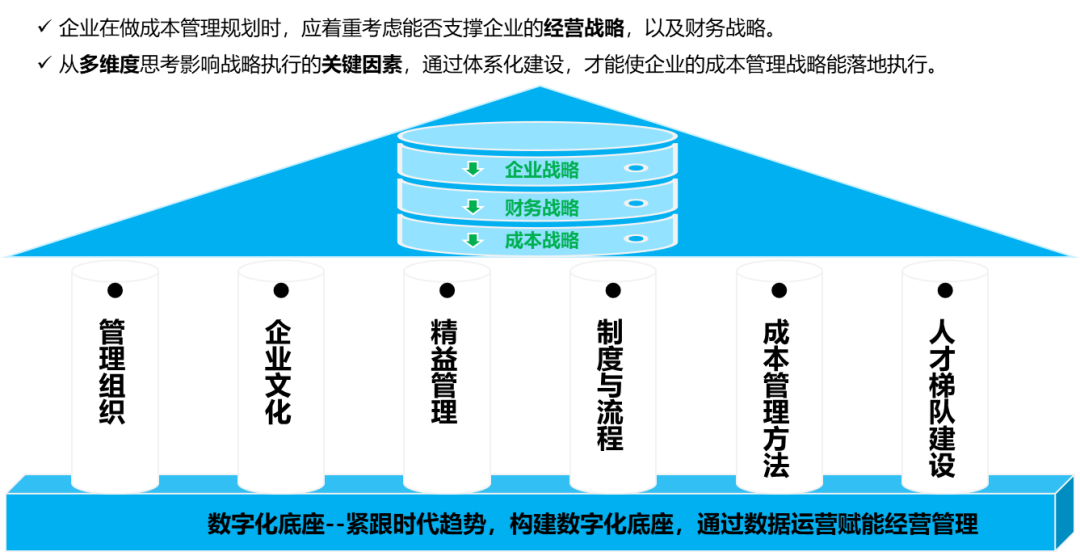

(五)立体化思维构建成本管理体,从组织,管理流程与制度,数据报表,经营指标,人才建设,数字化等全方位思考构建成本管理体系。

1

为什么要从6大支柱来建设成本管理体,这是从实践中总结出来的痛之又痛的经验教训,其实也是一种管理常识问题,只有回归常识才真正解决核心问题。企业的管理问题,无非就是人和事的问题,而要解决人的问题,就需要组织与文化的养成;要解决事的问题,就需要制度与流程,还需要方法;由人来完成,还要借助先进的管理工具。所以我归纳总结了企业在成本管理过程遇到的典型问题。

企业常见的问题案例场景

1

各模块的成本管理责任到底是谁?——组织

2

为什么大家都不关心节约成本?——文化

3

生产还是小作坊式管理?——精益制造导入

4

产品管理的过程没有章法,没有步骤,乱来?——流程与制度

5

成本核算与成本管理方法,到底是实际成本法还是标准成本法?——成本管理方法

6

企业要IPO了,才想到要配置成本管理岗位了?——人才培养

我听过很多做成本管理的财务人员,在遇到这些问题的时候,要么是一顿操作猛如虎,弄得身心疲惫,毫无效果,最后只能躺平了。而老板又觉得这是财务能力的问题,而背后真正的原因是“缺组织协调,缺文化的养成,缺精益制造的规划,缺制度与流程,缺统一的成本管理方法,缺人才支撑”。

从过往经验来看,关键因素有六个方面,是我们需要思考的问题“组织,文化,精益,制度与流程,方法,人才”,而成本管理战略不是独有存在的,需要与企业战略以及财务战略联系起来,也就是说先有企业战略,再有财务战略,成本战略作为财务战略的分支。另外,需要提升运营效率,所以就需要把业务内容转化为数据,通过运营数据来赋能经营管理,因为数据是有逻辑有标准的,数字化是当前时代企业管理的新模式,新方法,也是企业转型的新机遇,所以还需要数字化底座来支撑整个企业的运营。

本文将这些归纳为“6+1”建设思路,有了这套体系后,办事知道找哪个组织了,管理有章法了,处理事务有标准流程了,还有专业人才服务,并通过时间的积累,形成的成本改善企业文化深入人心,不需要再纠结该不该做或是不是我做的问题,转变一种自觉的企业文化,当大家都形成自觉的习惯时,企业的发展必定蒸蒸日上。

6+1成本管理体系的具体内容如下所示:

管理组织

财务数据源头来源于业务,而成本费用的发生也是来源于业务,所以不仅要盯住财务指标的结果,还要往前追溯业务端的管理规范性,每个模块都需要有对应的责任人对接相关事务,决策委,研发,采购,供应链,生产,仓储与物流,售后,以及职能部门,基本企业的所有价值环节都会发生成本费用,所以每个环节都需要有对应的组织岗位去管理,明确各方的岗位职责,管理范围,承担怎样的绩效考核指标。所以企业的成本管理组织应该是可以由三方组成:业务+财务+综合专家团队,这样就形顶层有战略指导,归口有财务团队支撑,改善有业务端团队推动。

企业文化

企业文化,企业文化是一种习惯的养成,而习惯的养成背后的动机是经济效益,这个经济效益即是对公司的,也是对企业员工的,所以全员成本意识,既要形式上的全面宣传,也要物质或金钱上的激励,两者需要同时进行,才能产生效果。成本管理是一个持续改善的过程,可以说没有闭环,只有不断改善, 不断优化,才能叫卓越。通过以往的实践经历,“宣传+激励”是文化传播最好用的工具。

精益管理

一个制造工厂的筹划,采用怎样的制造模式,行业有没有先进的经验可以借鉴,可以提前做一个摸拟仿真,选取不同的方案来对比,最终决定最优方案。

制度与流程

每一项决策,每一项工作,每一个岗位都应该有相关的管理制度来约束可为与不可为的事项,做每一件都有流程步骤来进行,形成规范的操作来规避风险和操作性错误带来的损失。

成本管理方法

不同行业和企业在不同的发展阶段,所采用的成本管理方法是不同的,无论采用何种方法,都是希望可以有一种标准可以评价成本战略执行的好坏,有没有实现最初的目标,最终实现经营目标。每一种方法的侧重点会不同。

人才梯队建设

人才梯队的建设,不仅仅是通过外部招聘,我认为更重要的是要内部培养,因为成本不同与其他岗位,它是需要对企业业务的了解,加上专业的加持,才能真正管理好企业。在能力不足的情况一下,可以引进外部成本管理专家加入企业,通过团队的组建,培养出一批人才为企业服务,然后不断加入新鲜血液更替出去的人,形成良性循环,不断的迭代优化成本管理体系。并有一定的知识沉垫与传承。

总体来说,一个成本战略执行的好坏,关键是看有没有组织肩负责任,有没有形成成本管理的文化,生产制造是否先进,有没有管理制度与流程指引作业,并利用专业的成本管理方法,加上专业的人才运营管理,最后加上数字化底座解决运营效率和信息传递,连接客户的问题,最终实现成本战略的落地执行。

2

企业的成本管理从传统的粗放管理到现代的精细化管理,特别是中小企业的管理者素质越来越高,对财务成本管理要求也不同了,所以财务转型是也是不可逆的趋势,业财融合从“喊口号”逐步演变成了要实战。

由于数据时代的到来,成本核算基本可以交给ERP系统来完成,不管理大企业还是小企业都完了这种转变,不再以手工方式来核算成本了,而业财融合,首先第一要求就是财务成本管理人员要对业务熟悉,那么怎么熟悉业务,了解业务。

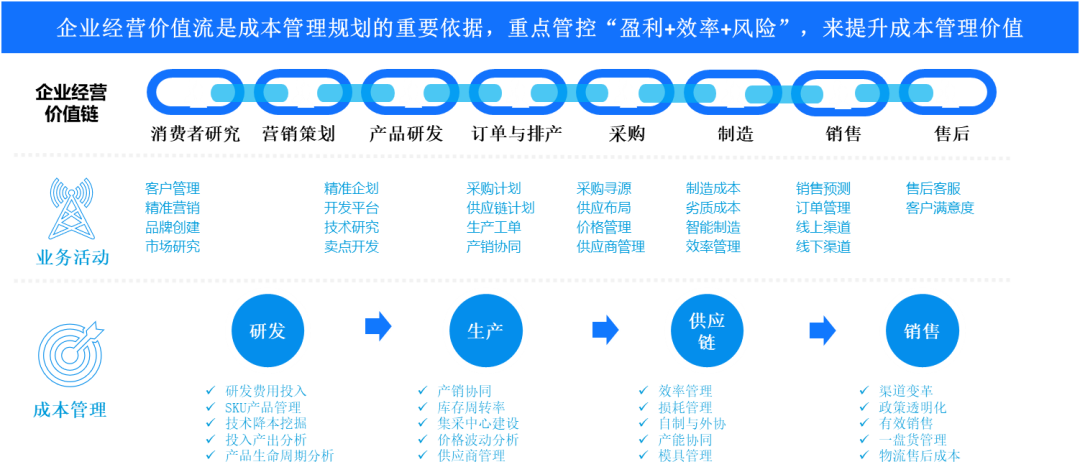

对制造业来说,主要是围绕产品管理的全生命周期来进行的,所以了解业务先从全价链来熟悉,然后各个击破,个个深挖每个环节的具体内容,只有从全面到局部,才能有一个系统性的管理思维来进行成本管理。

成本管理价值链是从消费者或客户研究,到营销策划,到产品研发,到订单与排产,到采购,到制造,到销售,到售后进行管理的。这整个价值流程可以划分为几个最小的业务单元,每个业务单元需要管理的业务活动识别出来,然后再聚焦到成本管理的重点模块,可以放在研发,生产,供应链,销售几大模块,每个模块下梳理出成本管理的重点来进行成本管理。

由上图可见,这里就把企业经营价值链,最小业务单元的业务活动,以及成本管理重点进行了有效的串连。

在了解成本管理价值链之后,就可以针每一个业务环节进行成本管理的规划,把成本管理的重点活动梳理出来,不同的企业,成本管理的重点会不一样。

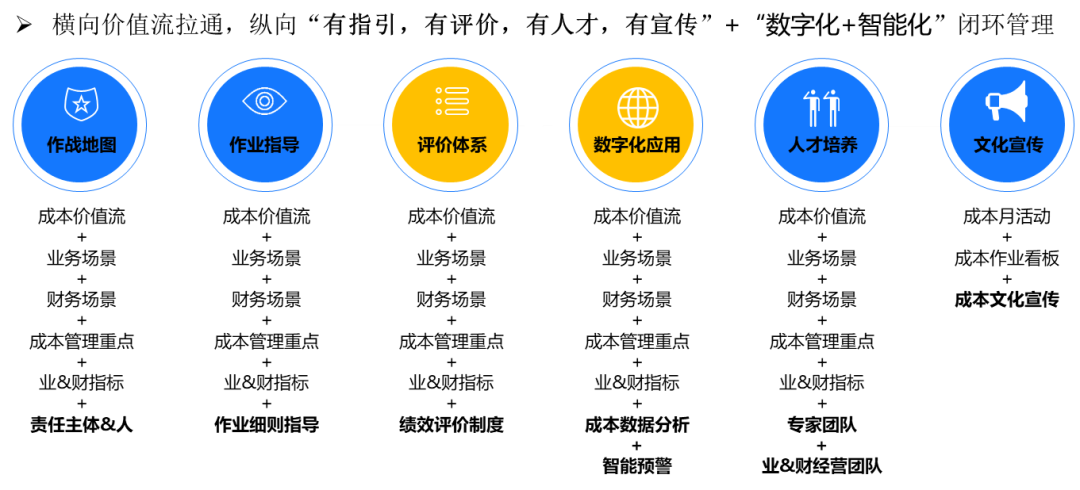

成本管理蓝图可以从横向与纵向构建,横向需要覆盖经营价值流程所有环节,不遗漏每一个角落;纵向需要把价值流中的每个环节下的业务场景全覆盖;并且需要赋与对应的责任主体,作业指导,绩效评价,并利用数据分析+智能化预警,加上业财专业团队的运营管理,形成成本管理的文化。这才是一个相对完整的蓝图规划思路。

案例示意图

3

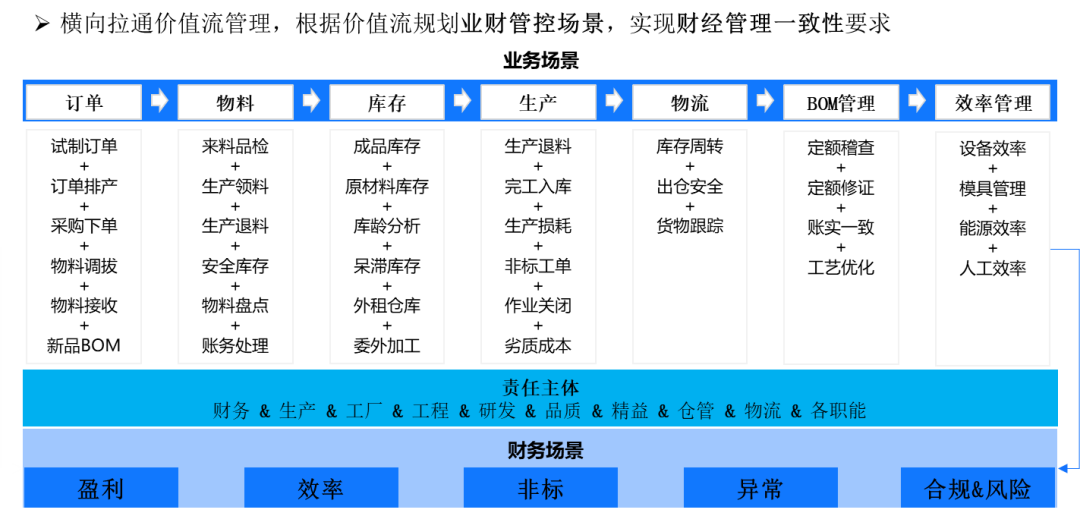

前面讲到了规划蓝图,经营价值链,那么围绕经营价值链的业务场景有哪些呢?主要是业务场景与财务场景来看。

从业务端场景来看,从销售订单到生产订单,到采购物料,到库存,到生产过程,到仓储与物流管理,到BOM的规范管理,到人、机、能源的效率管理,每一个场景下都会有子项的业务场景。

业务端的业务场景与财务端的场景可以建对应关系,从财务场景来看,主要是从盈利,效率,非标准订单,异常事件,合规及风除来划分,每个业务场景都有对应的责任主体,这样就有效实现了业财融合式的管理方式。业务端的改善会影响到财务端的结果,而财务端的结果又能追溯到业务端的场景进行分析,为业务端提供有效的数据支持。

业财场景示意图

4

成本管理体系建设是一个中长期的建设历程,不能一促而就,成本管理是一个永恒的课题,坚持“打持久战”的战略方针。总体来说如果从0-1来构建的话,从过往经验来看,坚持用三年的时间来规划比较合适,不可操之过急。