本文选择这些行业的原因很简单,这些行业中,除了技术领先或者具有品牌优势的企业,一般营销费用占比极大。即使是品牌及技术具备领先优势的企业,也仍然需要靠大量的费用来保持品牌曝光和终端触达。

如何在支撑及促进业务发展的前提下,有效地降低各类费用,是这类企业管理的重中之重。通常,行业内的企业积累了诸多实践经验,一般都会采取“费效比控制”的原则,量入为出、做好预算、看好执行。但是,要么是随费用一道被控的业务发展;要么是在一次次业务“冲锋下”,越来越失守的费用比。其实在激烈变化的市场环境下,锚定一个特定的费效比,本身就是最大的假设。

如何破局?费用是管出来的,更是治理出来的,后者在动态的环境下更显珍贵。本文结合大量企业的实践,分享行业降低费效比的有效路径,期待能给您带来启发和收获。

发“预算-申请-执行-评估”最佳实践的局限

我们先谈费用管理手段闭环,即“预审-申请-执行-评估”,这是一个被誉为完美解决方案的闭环管理技巧。因为在我过往的接触和观察中,如果这个闭环的最佳实践是100分的话,很多企业执行的实际效果最多是60分左右,这是由于认知的局限性导致的,所以我们要挖掘。第二,这个最佳实践是有价值的,而且是深度的费用实践的基础,治理优化后还是需要回归这个闭环。

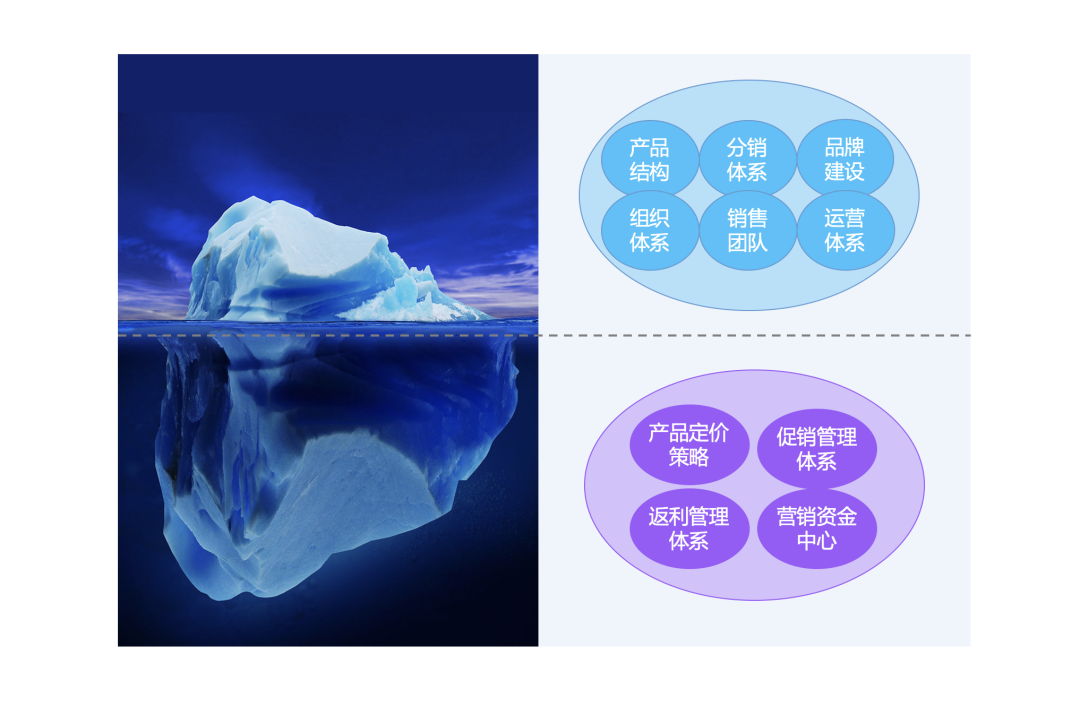

首先,我们从预算谈起,预算作为资源分配和经营目标锁定及监测的有效手段,在企业费用管理中起到极其重要的作用,但就预算本身而言,预算承载的组织很难跟费用执行高度对应,这个问题表现在多个方面,例如:第一,明细的产品线、多层级甚至是末级的销售组织,此外,这些产品及组织在费用发生后的分摊,它们也会依据业务的变化进行灵活动态地调整。因而预算作为“红线”如果对应到这部分,涉及到巨大的管理成本,即组织无法提供对应的稳态;第二,预算的科目,理论上科目是自定义的,但是考虑到现有手段的对应,科目能否在执行中对应控制,例如价格折扣上反映出来的费用让渡,因为折扣后的价格入账销售额,往往是很难追溯的;此外,部分费用不同的处理方式,例如促销选择的赠品是等同正常品,还是算作费用,即业务对于费用的隐藏性是预算闭环无能为力的。第三,预算的控制逻辑,除了上述的隐形费用难以控制外,企业在选择申请时控制,还是核销时控制,也会影响到企业基于预算的管控意图是否能够实现,例如申请即扣减,那就少申请;核销即扣减,那就晚报销,这是流程的长度决定的局限。当然,成熟的解决方案一般会有体系的举措应对,例如申请即占用,报销严控比例,超过一定额度重新申请等。总之,预算作为源头,我们要充分理解这个局限,但强调一句,不一定要堵上这些局限,因为存在就是合理的,而且这些是互相关联的,且不论是否堵得上,单就堵的管理成本是极高的,堵的策略治标不治本。

其次,在申请环节也会存在对应的局限,主要是“费用的业务内化”以及“手段的滞后”。前者,例如上面说的折扣是很难在预算层面控制的,但却是很多企业的实际利润和经营的核心,企业一般采取销售折扣审批流程来管理;针对特定服务手段的局限也会导致约束的发生,例如,针对差旅费用,如何有效地降低,基于报销的管理逻辑,往往都是事后的,而基于业务,广泛地进行机票、出行、住宿的平台对接服务,往往能获得5%以上的节约(价格及返利),同时能提高员工的满意度,当然这部分也并不是说执行过程中的管理没有意义。例如,众所周知的提前订票优惠,这部分在系统内做好提醒业务,在出行前2天提醒,以及对于临近的出差专门配置审批流或者汇总报表提醒注意,都能有效地节约这部分费用,“魔鬼体现在细节中”。

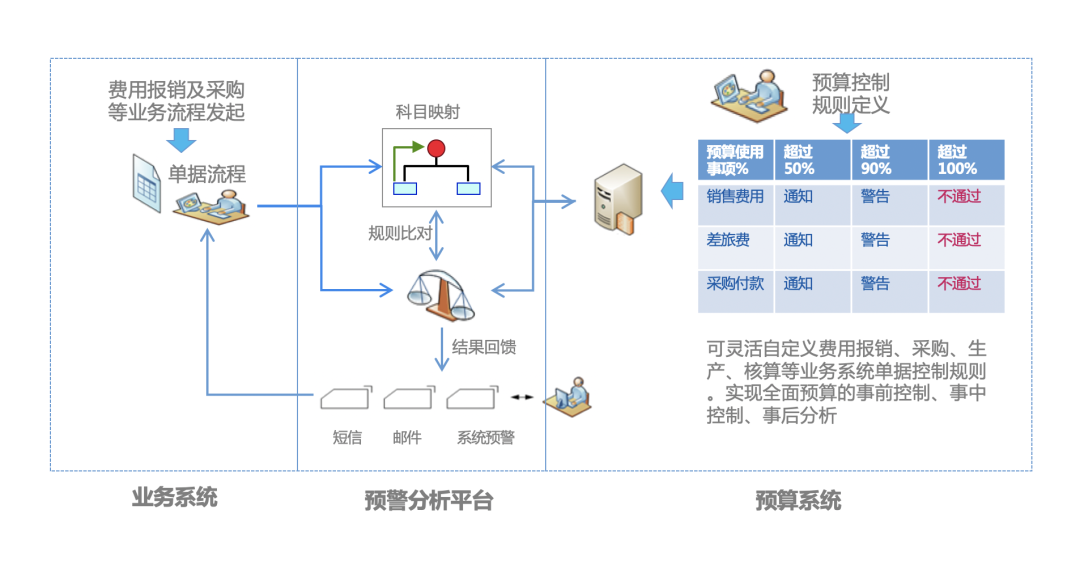

在执行环节,传统的管控中,费用的很多层面都在核算环节体现,但对于上述企业而言,其实费用类业务是更广泛的,执行也是更广泛的,但缺乏数字支撑是极其痛苦的。例如促销,我们先不论促销的费用化计量,企业的促销本身也是个复杂的方程式,针对哪类型客户、哪类型商品、哪个时间段、在符合什么条件下进行促销,还需要及时监督促销的成果;与之类似的还有返利,一个有1000家左右经销商的企业,配备10个业务会计专门对账费用和返利几乎是常态,所以在管控这些“泛费用”的问题上,我们所需要做的前提是将这些业务本身数字化,如果不能有效的数字化,将不能有效地对其管理。此外,费用的快速核销,与电子发票的对接,也能极大地降低工作量。同时,基于RPA的处理能力,将能提升费用在审批环节的效率,从而提升费用的管理能力。

在评估阶段,如果仔细看上面的过程就会发现,预算是否对应潜在业务,对于费用的内化,预算是否能够应对预算责任组织的变化,执行环节是否数字化等等,都会影响到最终的评估。

两个新外挂,对内和对外

对于上述最佳实践的盘点,我们会发现,很多局限是结构设计固有的,要解决这些问题,如果在最佳实践的框架内,本身是不经济的,例如拓展预算的范围,包含内化的业务,拓展预算的组织颗粒度,应对更敏捷及颗粒更小的组织。

那如何快速地变化,以构建“稳态”应对“动态”绝非“常态”,因而我们基于大量企业的最佳实践,建议企业回归费用的核心思考:谁对这部分费用负责?它为什么愿意负责?它能否有能力负责?它不负责我能否及时管理?结合这四个问题,我们建议在最佳费用闭环基础上,引入“经营报表”及“资金池”两个外挂,在能力建设(泛费用业务数字化)及风险管控(预算及预警),进一步落实经营责任及客户体验,提升费用空间。

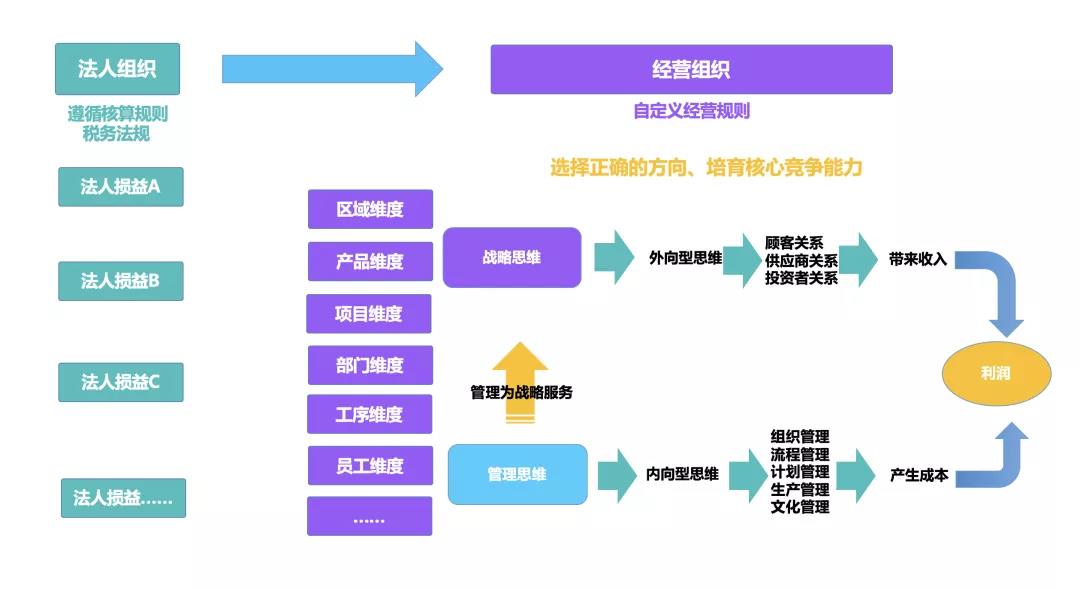

第一、经营报表,其本质就是阿米巴。虽然目前对于阿米巴的价值争议是很多的,但发声者、躬身入局者少,真知真解者少,因知不足而方有进,但不知不足却不自知,而乱指责太不应该。因而本文不评论对错,仅讲解阿米巴在费用管理中的实操以及价值如何产生的机制。其中核心起点在于基于市场结构,传导市场要求,构建可经营空间,例如基于销售区域、基于产品线等等,进行经营责任的划分,很多人会说,这不就是“包产到户”,这就会好了吗?这是典型的“形而上学”的认知,别急,阿米巴的核心,是基于市场构建组织,但需要将经营者培养的目标融入,组织的划分是形式,报表也是形式,报表内部蕴含的激活赋能逻辑才是关键。

即随着组织的划分,如何进行报表的设计,我们需要引入一个核心概念,这个概念,你可以说它很理想,像是一盏明灯,能够帮助大家聚焦及修正行为,实现“销售额最大化、费用最小化”。即在组织划分后,明确了经营责任,构建了可经营空间后,需要定义什么是收入,例如典型的就是应收账款的处理;此外什么是费用?折扣算不算费用,促销、返利、其他费用是不是计入费用?这些在报表层面予以引入,便于各经营者看清,基于这些选择可经营。此外,对于费效比、人均效率、经销商单产等效率指标的引入,将进一步提升组织的“筋骨强健”,上述的收入和费用的选择不求多,但求可经营,选择的内容是企业承接市场需求的关键。而上述数据基于业务却不对系统产生破坏,灵活地出具报表,是长在业务上,而不是融入业务里。此外,就组织间、组织往期的报表收入、费用、效率项目的对比,都以可以作为优化指引,能够提升能力的,因而敏态变化下的费效比可以不断深化及优化,稳态组织以一个“大包”可以包容更多的敏态变化,例如整体的产品费效比、营销费效比,并管控费用红线,进而构建良好的费用管控。

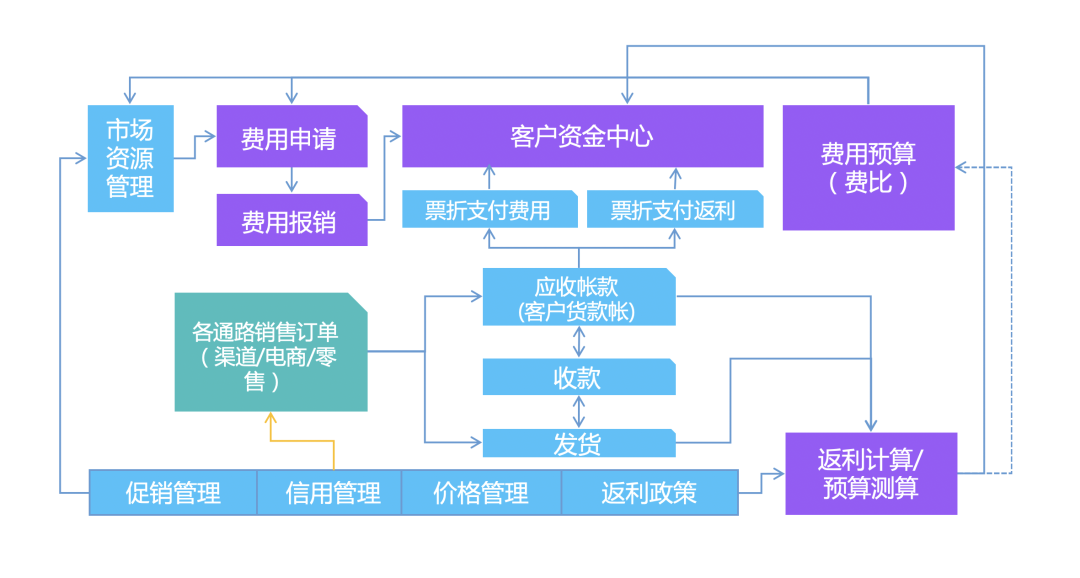

第二、营销资金池,这个不是严格意义的财务概念,其逻辑在于企业对于客户的承诺“费用”,是客户托管在企业的权益,例如预付款,对应的促销政策;销售政策执行后,奖励的费用兑现;这些要素,在被业务内化前和内化后,应该能够被客户感知,并且予以对账,客户体验的提升,将有助于费用管理环境的形成,上述构成了一个营销资金池,将收入和各类费用予以清晰展现,可追踪,可回溯,池子本身的健康反应就是营销的健康,例如资金总额和其他金额的对比,是否存在过度促销;过往政策的积累,是否已经陷入不促不销的环节,此刻或许需要新品来构建规则,将老品慢慢消化。

尾记,降20%是个起步

预算的红线掌控力、执行的效率支撑力、经营会计的优化力、客户的体验感知能力,将共同构建动态的市场环境下的费用经营能力,而在过往的监督跟进中会发现,企业结合自身的现状,构建预算+泛执行(促销、返利)+经营会计+资金池应用的,费用一般会比之前降低两成以上,而敏态的应对以及经营会计激活费用的不断优化责任,将持续为企业的费用经营提升提供源动力。

因而,企业在数字化转型中,基于费用,建议考虑预算的同时,考虑泛执行的支撑,包括促销、返利等;同时,以及在此基础上,支持阿米巴经营会计,以及资金池的管理,而金蝶云·星空,在此基础上构建了完整的支撑,助力大家一起开启费用进化之旅。

最后,由于篇幅关系,部分观点本文未做展开,后续另行分享给大家。